- 按领域

- 按产品

- 分角色

- 分行业

- 分场景

通用行业

行业定制

- 资料下载

- 免费工具

- 支持与社区

- 客户支持

- 微信扫一扫 抢先体验成长指数小程序

企业在筹建期间发生的业务招待费支出,在计算企业所得税时,应如何进行税务处理及税前扣除?

_compressed_1770296474343.png)

财税小助手

企业筹建期间发生的业务招待费,在税务处理上需区分情况对待。

根据《国家税务总局关于企业所得税应纳税所得额若干税务处理问题的公告》(国家税务总局公告2012年第15号)规定,企业在筹建期间发生的与筹办活动有关的业务招待费支出,可按实际发生额的60%计入企业筹办费。

这笔计入筹办费的业务招待费(即实际发生额的60%),需按照《国家税务总局关于企业所得税若干税务事项衔接问题的通知》(国税函〔2009〕98号)第九条的规定进行处理。企业可以选择在开始经营之日的当年一次性扣除,也可以按照税法有关长期待摊费用的处理规定,自支出发生月份的次月起,分期摊销,摊销年限不得低于3年。但一经选定,不得改变。

需要注意的是,筹建期间的业务招待费不受正式运营后“当年销售(营业)收入5‰”扣除限额的约束,因其发生在企业取得销售收入之前。但必须是与筹办活动直接相关的合理支出,并取得合法合规的票据。

因此,企业在进行企业所得税汇算清缴时,应将筹建期业务招待费的40%部分进行纳税调增,剩余60%部分作为筹办费,按上述政策规定进行摊销或一次性扣除。

已有 1 个回答 | 7月前

已有 3 个回答 | 7月前

已有 3 个回答 | 7月前

已有 3 个回答 | 7月前

已有 2 个回答 | 7月前

财务软件排行榜前十名显示,金蝶AI星辰凭借其云原生架构和灵活订阅模式,成为中小企业数智化转型的理想选择。

在现代企业中,业务部门和财务部门之间的协作关系往往充满了挑战。这种“相爱相杀”的戏码几乎每天都在企业内部上演,尤其是在月底,当销售业绩需要冲刺的时候,这种矛盾更加明显。销售部门和财务部门都在忙碌中度过每一天,但两者之间的工作却常常相互冲突。

2025年8款专业会计做账软件深度比较,金蝶AI星辰等工具将重塑财务效率,为不同规模企业提供精准解决方案,并包含免费推荐。

精选10款经济型进销存管理系统,金蝶AI星辰提供全面的进销存解决方案,涵盖采购、销售、库存及财务等核心环节,帮助企业高效管理日常运营,实现降本增效。

中小企业仓库管理面临数据断层、协作障碍等痛点,金蝶AI星辰以简单易用、一体化设计,通过智能自动化与多端协同提升效率,助力破解管理难题。

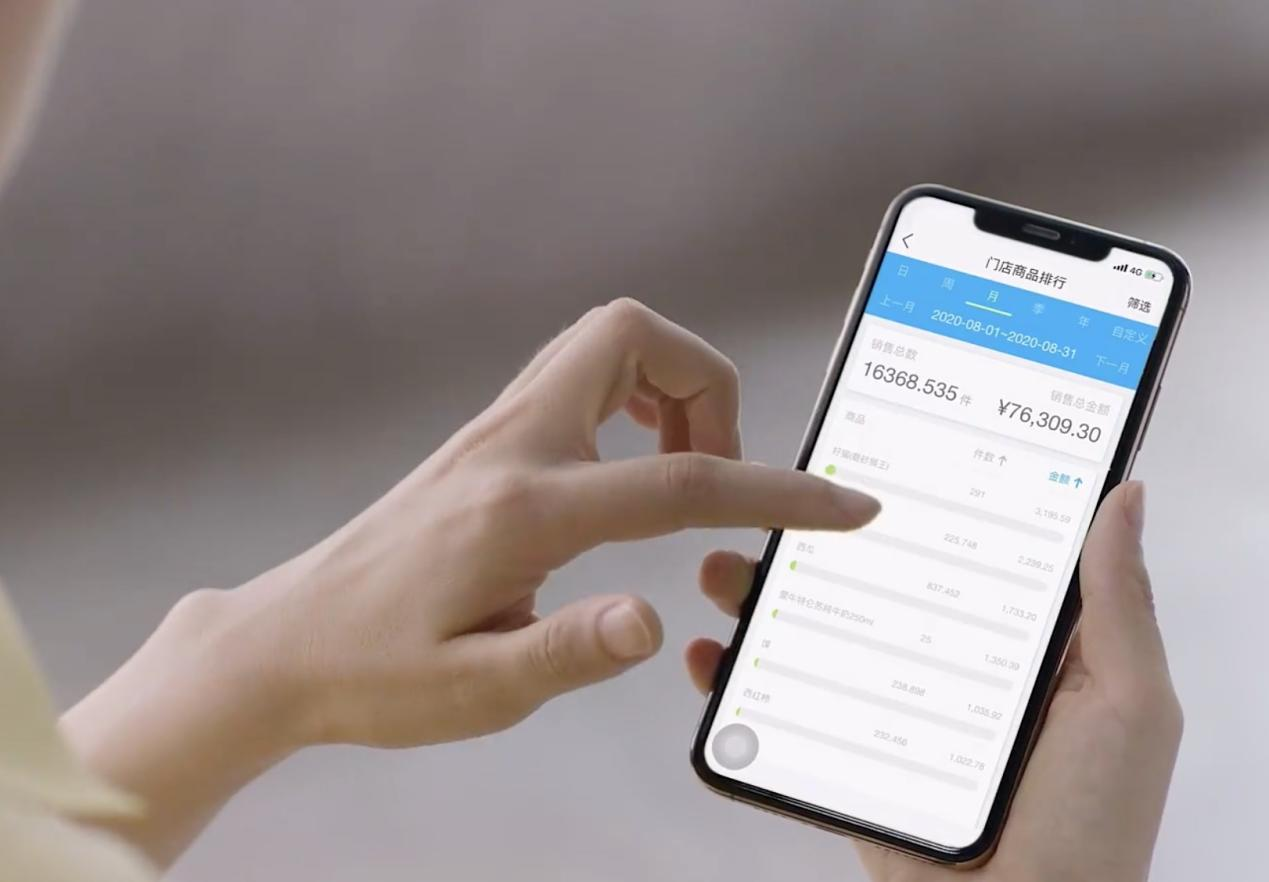

实体门店面临库存混乱、客户流失、财务低效、多店协同难等痛点,金蝶AI星辰作为整合进销存、财务、客户、数据的全链条数字化解决方案,助力破解困境。

ERP系统是中小企业整合业务流程、提升管理效率的核心工具,用户账号管理体系作为其“入口”与“防线”,设计合理性关乎数据安全、操作效率与合规风险,金蝶AI星辰为中小企业打造轻量化账号管理体系。

迎接数字化转型,2026年企业需关注8大系统管理平台。金蝶AI星辰提供财务、进销存、生产等一体化解决方案,助力企业高效运营与智能决策。