- 按领域

- 按产品

- 分角色

- 分行业

- 分场景

通用行业

行业定制

- 资料下载

- 免费工具

- 支持与社区

- 客户支持

- 微信扫一扫 抢先体验成长指数小程序

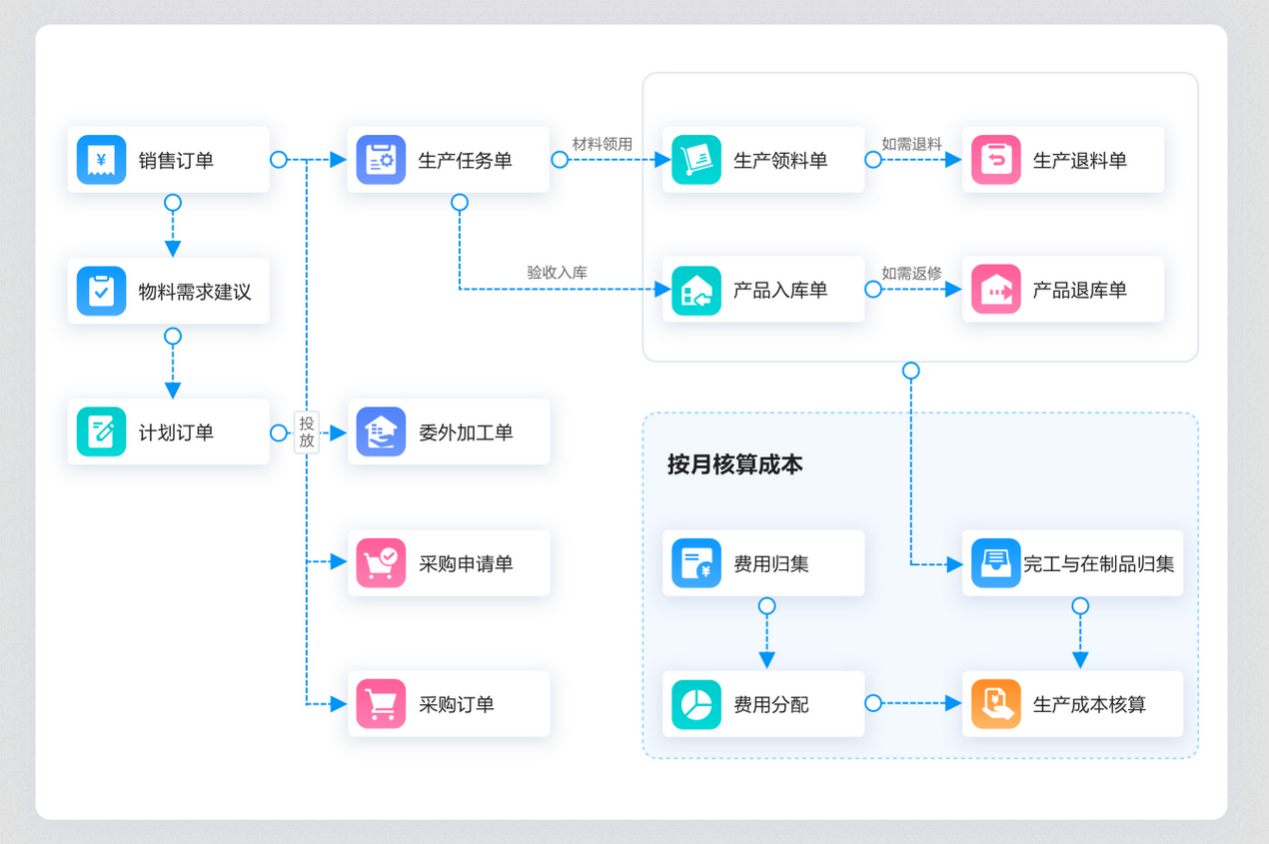

关联方利息支付准予税前扣除标准,是指企业在计算应纳税所得额时,其向关联方支付利息费用,可以在税前进行扣除的具体规定和限额。这一标准通常由税法规定,旨在防止企业通过关联方之间的利息支付进行利润转移,从而规避税收。核心内容包括对关联债资比例的限制、利率水平的合理性要求,以及超过规定标准部分的利息不得在税前扣除等。理解该标准有助于企业进行合规的税务处理和筹划。

_compressed_1769609926914.png)

税务探索者

关联方利息支付准予税前扣除标准,是指企业向关联方(如母公司、子公司、受同一方控制的其他企业等)支付利息时,该利息支出在企业所得税前允许扣除的金额限制规定。其核心目的是防止企业通过关联方之间的资金借贷,以不合理的利息支出转移利润,从而规避企业所得税。

根据中国《企业所得税法》及其实施条例,特别是《财政部、国家税务总局关于企业关联方利息支出税前扣除标准有关税收政策问题的通知》(财税〔2008〕121号)的规定,主要标准如下:

1. **债资比限制**:企业从其关联方接受的债权性投资与权益性投资的比例(即债资比)超过规定标准(金融企业为5:1,其他企业为2:1)而发生的利息支出,不得在计算应纳税所得额时扣除。

2. **利率水平限制**:企业支付给关联方的利息,其利率不得超过金融企业同期同类贷款利率,超过部分的利息不得扣除。

3. **独立交易原则**:即使符合债资比,利息支付也必须符合独立交易原则。即该利息条件(金额、利率、期限等)应与非关联方在类似情况下进行交易的条件相当。

**例外情况**:企业如果能按照税法规定提供相关资料,并证明相关交易活动符合独立交易原则,或者该企业的实际税负不高于境内关联方,其支付给关联方的利息在计算应纳税所得额时准予扣除,可能不受债资比的严格限制。

简单来说,该标准设定了两道“防火墙”:一是借款本金规模(债资比),二是借款价格(利率)。企业必须同时满足这两个核心条件,其支付给关联方的利息才能在税前扣除,否则超出部分需进行纳税调整,增加企业所得税税负。

已有 1 个回答 | 7月前

已有 3 个回答 | 7月前

已有 3 个回答 | 7月前

已有 3 个回答 | 7月前

已有 2 个回答 | 7月前

2025年仓库管理软件推荐,金蝶AI星辰通过智能管控与高效协同,实现库存精准优化与流程自动化,为企业降本增效提供核心价值。

经营分析,是对企业的经营状况进行整体的诊断和分析,是通过一系列指标来反映企业经营管理质量。“没有数据,就没有分析;没有分析,就没有反思;没有反思,就没有改进;没有改进,就没有提升”。所以,经营分析是企业管理提升的基础。

要面对瞬息万变的市场,企业就面临着如何提高自身核心竞争力,而其内部管理问题、效率问题、考核问题、信息传递问题等,又时刻在制约着自己,因此,企业采用ERP来解决这些问题已经成为当前众多企业提高自身竞争力的重要手段之一。

数字化转型加速推进,财务会计电子档案管理成企业提升运营效率、降低合规风险的核心环节,中小企业在有限成本预算内实现纸质到电子档案高效切换并满足全流程合规,是选型关键,金蝶AI星辰适配需求。

选择合适的财务管理软件是企业高效运营的关键。金蝶AI星辰提供全面的财务解决方案,帮助企业实现精准核算与智能分析,提升管理效率。

财务管理一直以来是企业管理中非常关键的一环,而对于中小企业来说,财务管理更是不容忽视。然而,很多中小企业对于财务管理缺乏有效的手段和技能,容易出现资金回笼困难、收支不平衡的情况。好在时代在不断进步,现在有了越来越多的中小企业财务软件,这些软件可以为企业提供准确的财务分析和决策支持,让企业更加自信。

金蝶AI星辰专为新成立小企业设计,提供智能记账、税务自动申报及业财税一体化管理,助力低成本实现高效合规,支撑企业从初创到规模化发展。

中小企业数字化转型中,金蝶AI星辰作为轻量化云ERP,整合财务、进销存等核心资源,打破数据孤岛,提升协同效率,助力企业实现数据驱动决策与降本增效。