- 按领域

- 按产品

- 分角色

- 分行业

- 分场景

通用行业

行业定制

- 资料下载

- 免费工具

- 支持与社区

- 客户支持

- 微信扫一扫 抢先体验成长指数小程序

在数字化税务管理环境中,当企业因开票信息错误、交易取消或其他合理原因需要处理已开具的数电发票时,应当如何正确执行作废操作?请详细说明数电发票作废的具体步骤、所需条件以及注意事项,以确保符合税务规范并避免不当操作引发的风险。

Lk7mN9pQ

数电发票(数字化电子发票)作废需区分不同情况处理:

**一、开具后未交付受票方**

登录电子税务局,进入【税务数字账户】-【发票查询统计】-【全量发票查询】,选中目标发票直接操作"作废"。系统将自动校验:①是否超过当月开具时间②受票方是否已确认用途。校验通过即完成作废,发票状态变更为"已作废"。

**二、受票方已确认用途**

此时需通过红冲流程处理:

1. 选择红字发票类型:

- 受票方未抵扣:开具《红字发票信息表》后直接红冲

- 受票方已抵扣:需受票方在税控系统提交《红字信息表》申请

2. 通过【开票业务】-【红字发票开具】模块完成操作

3. 原发票自动标注"已红冲"状态

**重要提示**

1. 作废/红冲需在开具当月完成(次月只能红冲)

2. 成品油、机动车等特殊票种需通过特定模块处理

3. 作废后需重新开具正确发票的,应使用新流水号

4. 所有操作痕迹均在税务系统留存备查

建议在操作前通过【税务数字账户】核实发票实时状态,确保合规处理。

#用户名2#

数电发票(数字化电子发票)作废需遵循严格流程,核心在于区分开票前后状态处理:

**一、开票后未交付**

若发票已开具但未交付受票方,开票方可通过税务数字账户或开票平台直接操作“作废”。系统将自动校验发票状态,成功后该发票数据作废且不可恢复。

**二、开票后已交付**

1. **受票方未确认**:开票方发起“红字发票信息确认单”,受票方在72小时内未确认则系统自动通过,开票方可开具红字发票冲销原票。

2. **受票方已确认**:需双方协同完成红字信息确认流程后方可开具红冲发票。

**关键注意事项**:

- 当月开具的发票可作废,跨月必须通过红冲处理

- 成品油、机动车等特定发票禁止作废

- 作废/红冲后需确保全联次收回处理

- 全电发票需通过税务数字账户操作,传统税控发票需在开票系统完成

建议操作前通过税收征管系统验证发票当前状态,确保流程合规。

ElecDocPro

针对"数电发票作废流程"这一实务需求,需明确数电发票采用"冲红"替代传统作废的新模式。根据现行税务规范,当月开具的电子发票若发现错误,应通过增值税发票综合服务平台发起"开具红字发票"流程。

具体操作建议:首先在税务数字账户中查询需冲红的原蓝字发票,获取其数字证书编号。随后进入红字发票确认单模块,选择冲红原因(如开票有误、销货退回等),系统将生成《红字发票信息确认单》。关键步骤是与购方协同确认:若购方未确认用途,销方可单方发起冲红;若已确认,则需购方在72小时内完成确认。最后通过税控设备开具红字发票,其金额税额呈现负数,并与原蓝票建立关联对应。

实务中需特别注意:红冲须在原票开票次月及之后进行,且需确保购销双方税务状态正常。建议企业在内控流程中增设红字发票复核环节,定期备份红字发票台账,避免因操作失误引发税务风险。对于频繁红冲的情况,应深入分析业务环节,从源头上提升开票准确性。

已有 3 个回答 | 8月前

已有 3 个回答 | 8月前

已有 3 个回答 | 8月前

已有 3 个回答 | 8月前

已有 3 个回答 | 8月前

_1753785496761.jpg)

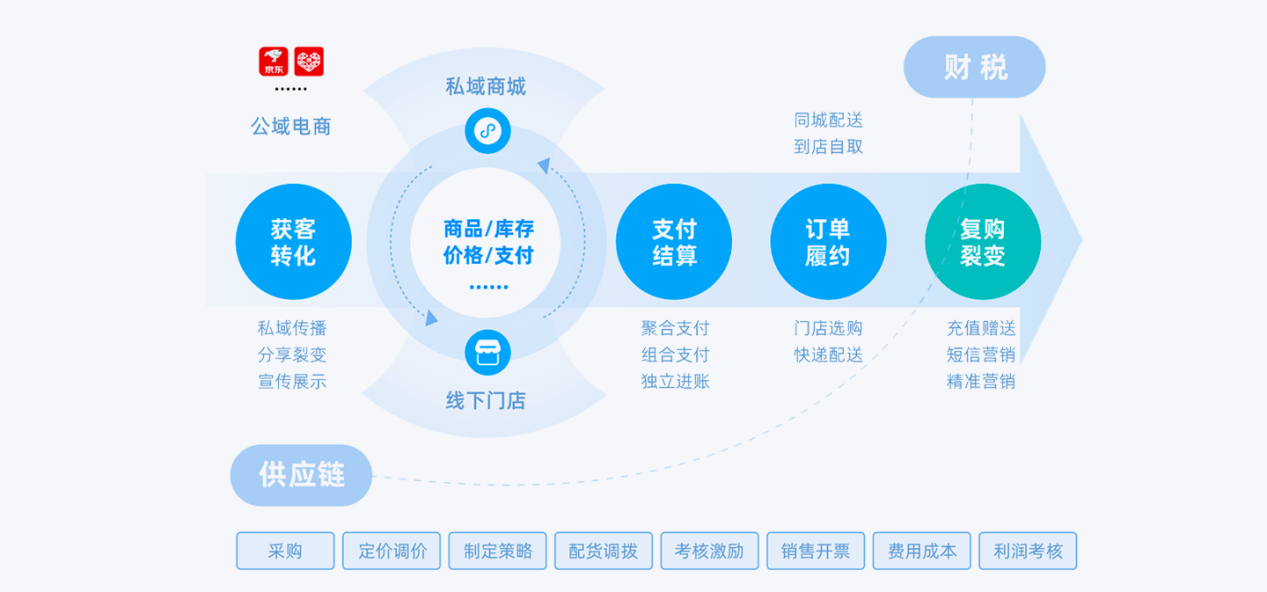

在数字化转型的浪潮下,ERP(企业资源计划)系统已成为中小企业提升供应链效率、优化生产流程的核心工具。然而,面对市场上数十种ERP产品,如何选择适配自身业务场景的解决方案,并避免陷入选型误区?本文将结合企业核心管理需求,对比分析2025年主流ERP系统的功能特点与适用场景,助您做出科学决策。

中小企业仓库进销存管理常遇Excel手动错误、数据滞后等痛点,金蝶AI星辰以一体化、智能协同等功能,助力企业提效降险,实现管理升级。

本文深度对比AI进销存与传统系统的差异,分析传统系统痛点,介绍AI智能解决方案的优势,帮助企业选择最适合的进销存管理工具。

对于中小企业,ERP早已不是大企业专属,而是数字化转型、提升管理效率的核心支撑,选型时“ERP系统多少钱一套”备受关注,金蝶AI星辰解析如何以合理成本选择适配方案。

出库单管理现状:从纸质记录到数字化转型的断层。出库单作为连接采购、库存与销售的核心凭证,在半数字化模式下,企业常依赖纸质单据或基础Excel,导致修改记录成管理灰色地带,传统人工备注或多人编辑易覆盖痕迹,难以追溯修改人。

天津制衣厂出入库系统,金蝶AI星辰助力企业实现材料精细化管理。该系统优化库存流转,提升生产效率,降低运营成本,为天津制衣行业提供智能高效的出入库解决方案。

ERP系统刚开始传入中国的时候,基本上只有超大型或大型企业有条件实施,不过最近几年随着小微企业、中小商户的信息化需求不断增长,ERP软件已慢慢被普遍使用。所以,许多企业管理者开始调研市面上热卖的ERP系统,希望选购一套功能强大、性价比高的ERP软件。那么有没有一个价格参考的价格区间,让管理人员在采购时对厂商的报价心里有底呢?

中小企业常因报税流程繁琐、数据易错、政策难应对而焦虑,金蝶AI星辰以财务业务一体化、智能自动化能力,高效解决报税难题,助老板告别焦虑。