- 按领域

- 按产品

- 分角色

- 分行业

- 分场景

通用行业

行业定制

- 资料下载

- 免费工具

- 支持与社区

- 客户支持

- 微信扫一扫 抢先体验成长指数小程序

我最近和朋友合伙开了一家设计工作室,注册为合伙企业。听说合伙企业的税收制度和普通公司不一样,但具体细节不太清楚。比如,合伙企业本身需要缴纳企业所得税吗?还是由合伙人各自缴纳个人所得税?纳税申报流程是怎样的?有哪些常见的税收优惠或风险需要注意?希望能详细解释一下合伙企业的税收基本原则、税种、税率和实际操作中的关键点。

财税顾问老张

合伙企业税收制度的核心是‘先分后税’原则。根据《中华人民共和国个人所得税法》及实施细则,合伙企业本身不缴纳企业所得税,而是将年度利润按合伙协议约定比例分配给各合伙人后,由合伙人分别缴纳个人所得税。具体税种包括:1. 生产经营所得个人所得税:适用5%-35%的五级超额累进税率;2. 增值税:根据业务类型适用3%、6%或13%等税率;3. 附加税费(城建税、教育费附加等)。纳税申报时,合伙企业需先完成《个人所得税生产经营所得纳税申报表(B表)》,再由合伙人通过《个人所得税生产经营所得纳税申报表(C表)》完成最终申报。特别注意:合伙人工资薪金不得在税前扣除,但可按规定扣除成本费用及60000元/年的基本减除费用。

律所税务专员

从法律实务角度,合伙企业税收需关注三个层面:首先,税收主体认定方面,合伙企业不是企业所得税纳税人,但需办理税务登记并履行代扣代缴义务;其次,利润分配时,无论是否实际分配,均需按权责发生制确认应税所得;最后,特殊业务处理如:对外投资分回利息股息按‘利息、股息、红利所得’单独计税,合伙人转让财产份额按‘财产转让所得’适用20%税率。风险提示:1. 若合伙协议未明确分配比例,按合伙人数量平均计算;2. 跨境合伙人需区分税收居民身份判断纳税义务;3. 采用核定征收的合伙企业,成本凭证缺失可能导致补税风险。建议通过电子税务局‘特色业务-合伙企业个人股东分配’模块完成申报。

创业孵化导师

对初创合伙企业而言,优化税收需把握四个要点:第一,合理利用税收洼地政策,如海南自贸港对鼓励类产业减按15%征收个税;第二,区分普通合伙人与有限合伙人,GP需对债务承担无限责任但可全额扣除业务招待费;第三,结合行业特性选择征收方式——查账征收需建立完整账簿,核定征收适用于成本难以准确核算的设计、咨询类企业;第四,善用税收优惠:年应纳税所得额不超过100万元的部分,实际税负可降至10%。实操建议:1. 每季度终了15日内预缴个税;2. 保留房租、设备采购等合规票据;3. 通过‘自然人电子税务局’网页端或APP随时查询申报状态。典型案例:某设计工作室年利润80万元,两位合伙人按1:1分配后,各自应纳税额约6.45万元(扣除费用后)。

已有 1 个回答 | 1年前

已有 3 个回答 | 9月前

已有 3 个回答 | 9月前

已有 3 个回答 | 9月前

已有 3 个回答 | 9月前

对于仓库的状态管理如何能够高效进行呢?仓库独立核算开展如何?很多人可能并不了解,在这里我们也应该重视这些情况,并且能够及时了解仓库的数据,为经营销售提供更准确详细的信息。

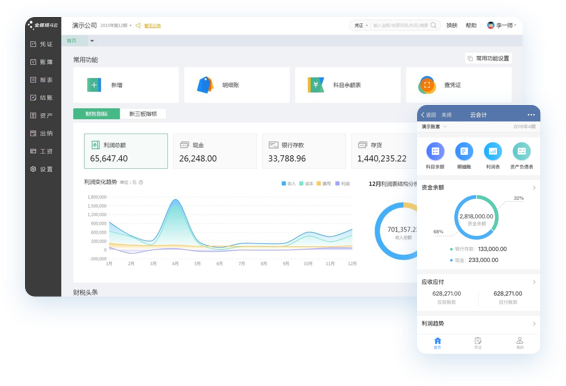

随着科技的不断进步和发展,企业财务信息化系统的建设已经成为企业运营的重要组成部分。财务信息化系统不仅可以提高企业的财务管理效率,还可以有效地提升企业的经济效益。而在构建这样的系统时,选择合适的软件是至关重要的。

中小企业深陷数据孤岛与流程滞后困境,金蝶AI星辰以财务业务一体化打破信息壁垒,实现91%凭证自动生成,跨部门协作效率提升65%。其智能自动化矩阵降低人工操作,移动终端实时协同加速决策响应,助力企业库存精确度达99.8%,推动运营效率根本性变革。

中小企业数字化转型中,财务核算繁琐、库存管理混乱等问题凸显,金蝶AI星辰通过财务+进销存一体化功能,助力企业打破数据孤岛,提升管理效率,成为务实之选。

在数字化转型加速的今天,ERP对接是打破数据孤岛的关键一步,通过技术手段将ERP系统与外部系统连接,实现数据自动流转和流程协同,提升企业整体运营效率。

数字化转型加速推进,企业对管理系统依赖加深,超七成规模制造企业已部署管理信息系统,然超六成存在功能重叠、数据不通等问题,核心因对ERP与MES认知模糊,选型难精准匹配需求。

ERP管理系统是整合企业财务、采购、销售等核心业务流程的数字化工具,单机版是仅在单台计算机安装运行、数据存储于本地硬盘、不依赖网络的部署形态。

金蝶AI星辰AI进销存通过智能决策支持,助力小微企业提升风控能力与经营效率,应对数字化转型挑战。