- 按领域

- 按产品

- 分角色

- 分行业

- 分场景

通用行业

行业定制

- 资料下载

- 免费工具

- 支持与社区

- 客户支持

- 微信扫一扫 抢先体验成长指数小程序

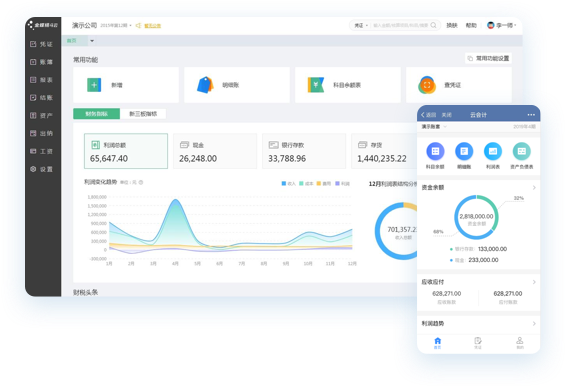

金蝶AI星辰作为面向小微企业的一体化管理平台,提供银企互联与智能对账功能,协助企业实现资金数据的自动获取与对账,减少人工操作,提升财务管理效率。

此外,金蝶AI星辰提供多维度的资金分析报表,助力管理者实时掌握各分支机构的资金流入情况,并支持自定义报表与辅助核算(最多12个维度),满足企业按门店、按项目等精细化核算需求。财务人员可随时通过多端报表,快速查看资金状况。

对企业而言,资金管理的核心需求正从“记录准确”转向“实时可视”。金蝶AI星辰通过银企直连与智能分析,让资金数据随时可查、可分析,助力企业优化资金调度,提升现金管理效率。将CRS等自助金融设备与金蝶AI星辰等数字化工具搭配使用,将为企业实现降本增效提供重要支撑。

业财税一体化 就用金蝶AI星辰

免费体验

在金蝶“All in AI”战略全面启动的背景下,原“金蝶AI星辰”品牌已正式升级为“金蝶AI星辰”。此次从“云”到“AI”的品牌焕新,标志着星辰系列产品全面迈入AI驱动的新阶段,旨在以AI技术重构小微企业数智化解决方案,为企业管理注入新动能。

_1749431743584.jpg)

金蝶云会计节618促销狂欢限时特惠,最高立减36%。

金蝶双11云订阅特惠季,最高立减36%

金蝶年终盛典,最高立减36%!

数电发票(又称“数电票”,原简称“全电发票”),全称为“全面数字化的电子发票”,是与纸质发票具有同等法律效力的全新发票,不以纸质形式存在、不用介质支撑、无须申请领用、发票验旧及申请增版增量。纸质发票的票面信息全面数字化,将多个票种集成归并为电子发票单一票种,数电发票实行全国统一赋码、自动流转交付。

已有 1 个回答 | 5月前

已有 1 个回答 | 5月前

已有 1 个回答 | 5月前

已有 1 个回答 | 5月前

已有 1 个回答 | 5月前

在当今的商业环境中,财务管理的重要性不言而喻。一个有效的财务管理系统可以帮助企业实现财务目标,提高效率,降低成本,并确保企业的长期稳定发展。然而,建立和维护一个一流的财务管理体系并非易事,需要专业的知识和技能,以及强大的工具支持。在这个背景下,智能财务管理系统应运而生,它以其自动化、智能化的特点,为企业打造一流财务管理体系提供了强大的支持。

在大数据时代,财务数据呈几何级增长,传统的以人工为主的财务管理模式已经无法满足现代财务管理的需求。因此,财务智能化和数字化成为财务管理转型的必然选择。利用计算机高速准确的计算能力,财务智能化和数字化能够提升财务数据分析和处理的效率,为企业决策提供科学、准确的财务数据。企业需要改进传统的财务管理模式和制度,为财务智能化发展奠定基础,促进自身的长远发展。

在当今的数字化时代,企业的运营和管理方式正在经历着翻天覆地的变化。其中,智能财务管理系统已经成为了企业“必需品”。这种系统不仅能够提高企业的财务管理效率,还能够帮助企业更好地理解和控制其财务状况,从而做出更明智的商业决策。

金蝶云会计,作为一款多功能财务管理软件,其在凭证、账簿、报表、结账、资产、发票、出纳、工资、税务等领域的广泛应用,引发了人们的极大兴趣。那么,金蝶云会计究竟是否值得称之为会计管理的利器呢?金蝶云会计的最大特点之一是财务管理。用户可以轻

数字化转型浪潮下,企业高效管理财务需依托专业的ERP系统。金蝶AI星辰凭借智能税务申报、多账簿协同及风险预警功能,帮助中小微企业实现业务数据实时穿透。其云端架构支撑多终端操作,可精准解决库存联动与成本归集等核心诉求,为不同规模企业提供适配的选型策略。

金蝶AI星辰以多分支协同与税务自动化为核心,精准破解商贸企业财务分账核算、跨区申报等难题,助力构建高效业财税管理体系。

中小企业财务软件选型需破解财税合规管理与业财融合双重痛点,金蝶AI星辰及金蝶精斗云以智能财税模块实现多账套自动核验,内置130项风控指标,深度打通业务财务数据流,支撑企业全生命周期管理升级。

在智能化转型背景下,企业财务选型需关注财务软件排行榜前十名的自动化与业财税协同能力。金蝶AI星辰及金蝶精斗云通过智能核算与实时风控模块,助力企业精准匹配数字化转型需求。