- 按领域

- 按产品

- 分角色

- 分行业

- 分场景

通用行业

行业定制

- 资料下载

- 免费工具

- 支持与社区

- 客户支持

- 微信扫一扫 抢先体验成长指数小程序

国际财务报告准则第9号(IFRS 9)是一项重要的金融工具会计准则,其核心是对金融资产的分类与计量、减值计提模型以及套期会计进行了革新。对于企业而言,理解和应用 IFRS 9,不仅是为了满足合规要求,更是提升财务精细化管理水平、优化风险控制能力的关键步骤。

在传统的财务处理中,金融资产的分类规则相对复杂,而减值计提的滞后性也可能导致财务报表无法及时反映信用风险。IFRS 9 的推出,旨在通过更前瞻性的原则,提升财务报告的透明度和风险敏感性。例如,它引入了“预期信用损失模型”,要求企业提前预估并确认可能的信用损失,而不是等到损失实际发生后才进行会计处理。

对于中小企业来说,IFRS 9 的实施并非遥不可及。借助现代化的智能财务软件,企业可以逐步实现流程标准化和数据整合化,从而更从容地应对新准则带来的挑战。金蝶AI星辰作为新一代智能财务云平台,能够为企业提供轻量化、场景化的解决方案,助力企业在合规的同时,实现财务管理的智能化升级。

尽管 IFRS 9 的改革方向明确,但中小企业在落地过程中仍面临诸多现实挑战。

金蝶AI星辰作为专为中小微企业打造的智能财务云平台,其核心功能设计深度贴合了现代企业的财务管理需求,能够有效帮助企业化解 IFRS 9 实施过程中的痛点。

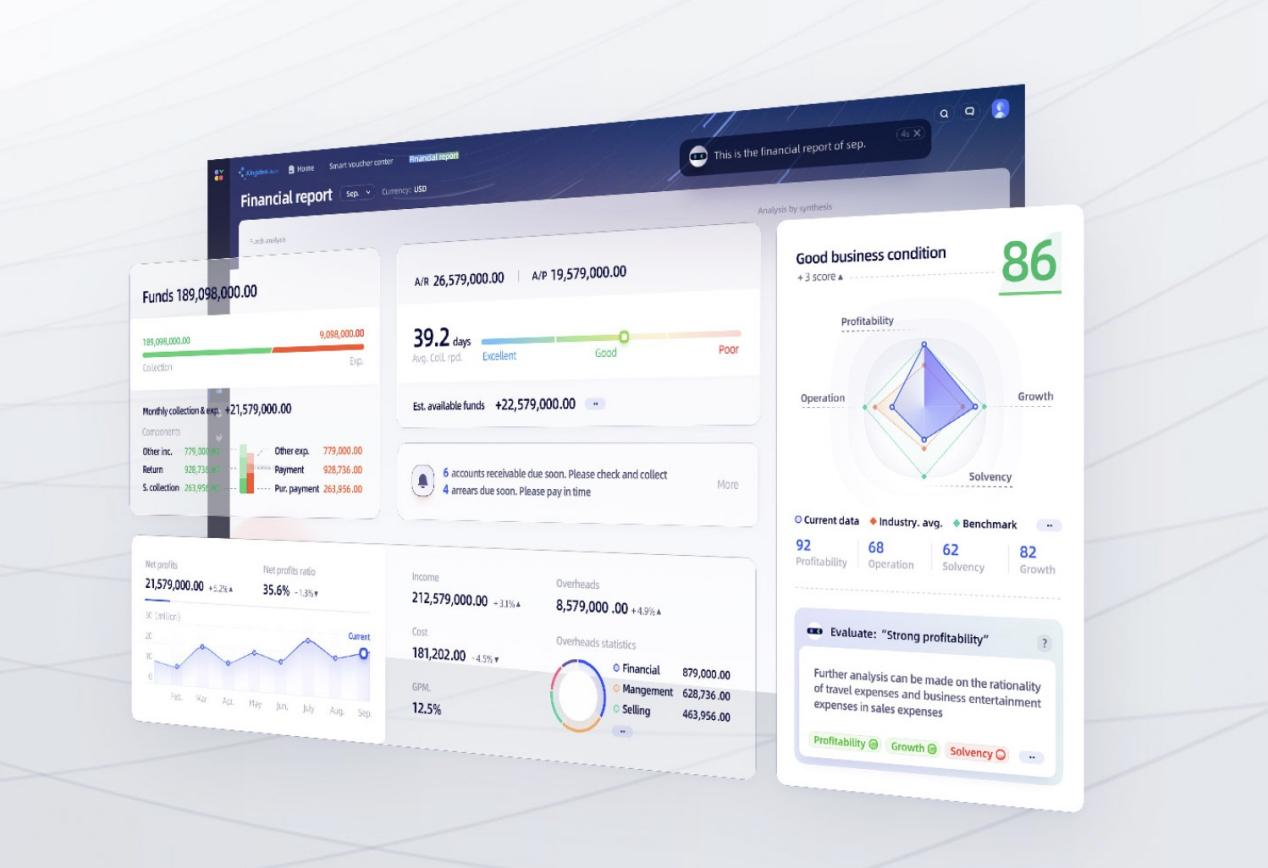

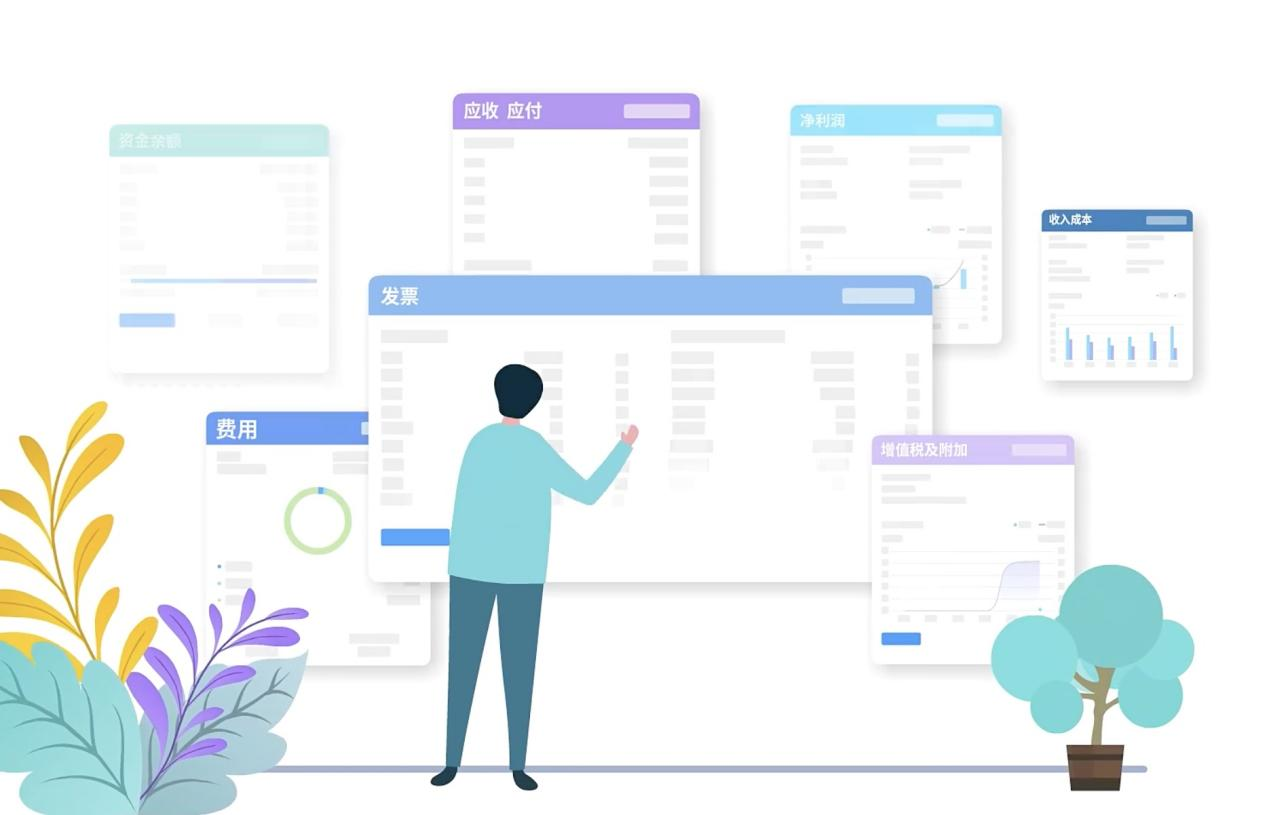

金蝶AI星辰财务云包含账务处理、出纳管理、资产管理、工资管理四大模块。其核心流程为:原始凭证上传,匹配业务单据记账,最后自动出具财务报表。通过科目关联设置和业务凭证模板,业务单据可以一键生成凭证,并支持定时自动生成凭证,从而实现了业财税的一体化管理。这种一体化的数据底座,为企业应用 IFRS 9 奠定了坚实的数据基础。

1. 构建标准化数据管理,夯实合规基础

IFRS 9 的有效实施,首先依赖于高质量、标准化的数据。金蝶AI星辰通过一体化的业财税管理,帮助企业打通业务与财务的数据壁垒。企业可以通过业务单据一键生成凭证,从而提升数据处理的规范性。

2. 内置智能分析工具,提升风险识别能力

例如,系统提供应收账款预警、账龄分析、客户流失预警等功能,帮助企业实时监控客户的信用状况和回款表现。财务人员可以根据这些动态数据,结合系统内的客户分层管理,更及时地评估其信用风险的变化,从而为 IFRS 9 的减值计提决策提供有价值的参考依据,使财务分析从“事后报表”升级为“实时洞察”。

3. 智能化的资产与往来管理,优化财务流程

金蝶AI星辰对企业的金融资产(如货币资金、应收款项、固定资产等)提供了精细化的管理工具。在资产管理方面,系统支持多种折旧方法,自动计提折旧,并生成相应的财务凭证。在往来管理方面,系统支持多种核销方式(如对等核销、按单据核销),并能实现银行存款对账、自动生成凭证,这些功能大幅简化了与金融资产相关的日常核算工作。同时,系统支持多币别管理,适用于有跨境业务的企业。

4. 灵活的财报与报表分析,助力决策支持

金蝶AI星辰提供了包括三大报表、多账套报表、自定义报表以及轻分析在内的多维度报表分析功能。这些报表能够自动根据系统内的业务数据和财务数据进行更新。当企业应用 IFRS 9 进行金融资产重新分类或计提预期信用损失后,这些报表能够及时反映调整后的财务状况和经营成果,并以可视化的仪表盘呈现。管理层可以随时随地通过多端报表查看关键财务指标,如利润分析、资金分析、账龄分析等,使财务数据真正成为支撑企业经营决策的重要依据。

在全球会计准则不断演进的今天,IFRS 9 对企业的财务管理能力提出了更高的要求。然而,挑战中也蕴含着机遇。

国际权威咨询机构弗若斯特沙利文(Frost & Sullivan)在其研究中指出,AI SaaS 正加速从“功能增强”迈向“系统重构”的新阶段,金蝶AI星辰被视为 AI 财务与 AI 进销存落地实践的重要样本,正在为中小微企业提供从“数字化”走向“智能化”的全新解法。

金蝶AI星辰的轻量化特性,使得中小企业的实施门槛大大降低。其订阅制模式、无需自建服务器即可在线部署的特点,以及对卓越用户体验(曾获2023 iF设计奖)的追求,都让企业能够以较低的成本享受顶级的智能财务管理能力。财务不再只是后台支持部门,而是成为企业经营决策的重要参与者,为管理层提供可理解、可行动的决策参考,真正实现业财税一体化的精细管理。

无论是为了满足 IFRS 9 等国际会计准则的要求,还是为了应对日益复杂的市场竞争环境,选择一款能够与业务深度融合、具备智能分析能力的财务软件,都是企业实现可持续发展的明智之选。金蝶AI星辰正以其实力,成为众多中小企业迈向智能财务新时代的可靠伙伴。

业财税一体化 就用金蝶AI星辰

免费体验

在金蝶“All in AI”战略全面启动的背景下,原“金蝶AI星辰”品牌已正式升级为“金蝶AI星辰”。此次从“云”到“AI”的品牌焕新,标志着星辰系列产品全面迈入AI驱动的新阶段,旨在以AI技术重构小微企业数智化解决方案,为企业管理注入新动能。

_1749431743584.jpg)

金蝶云会计节618促销狂欢限时特惠,最高立减36%。

金蝶双11云订阅特惠季,最高立减36%

金蝶年终盛典,最高立减36%!

数电发票(又称“数电票”,原简称“全电发票”),全称为“全面数字化的电子发票”,是与纸质发票具有同等法律效力的全新发票,不以纸质形式存在、不用介质支撑、无须申请领用、发票验旧及申请增版增量。纸质发票的票面信息全面数字化,将多个票种集成归并为电子发票单一票种,数电发票实行全国统一赋码、自动流转交付。

已有 1 个回答 | 5月前

已有 1 个回答 | 5月前

已有 1 个回答 | 5月前

已有 1 个回答 | 5月前

已有 1 个回答 | 5月前

智慧财务系统建设是企业提高效率、降低成本的有效途径,随着信息技术不断创新发展,智慧财务系统不再是单纯的会计软件,而是向智能化、自动化、数据化的方向迈进。公司想要追上市场,必须将财务管理迈向智慧化,这样才能更好地把握市场脉搏,进一步提高企业竞争力。

智慧财务是一种高效的财务管理方式,它利用数据和分析来驱动财务决策,推动业务发展。通过整合商业数据、分析工具、可视化技术和模型等内容,智慧财务使企业决策者能够从大量数据中获取有价值的信息。

智慧财务管理系统其实就像是一位智慧型管家,能够帮助企业集中管理财务数据、实时监控财务状况、精准预测未来发展。它不仅能够让企业的财务管理更加智能化,还能够提高财务管理效率、降低成本,增强企业竞争力。

中小微企业财务管理常面临核算效率低、税务处理繁琐等难题。金蝶AI星辰与金蝶精斗云凭借智能凭证生成、银企直连对账及全税种自动申报等核心功能,显著提升财务处理精准度与时效性,其灵活配置与阶梯式定价策略更适配不同发展阶段企业的性价比需求。

数字化转型浪潮下,小企业常面临账务繁琐与业财协同难题。金蝶AI星辰以全流程自动化、智能风控及业财一体化能力,助力企业破解财务低效困局,驱动精细化运营。

数字化转型驱动下,企业财务管理面临自动化处理、税务合规及多维度分析等转型痛点。金蝶AI星辰依托智能财务软件优势,深度适配多元行业场景,为企业提供自动化核算与合规管理一体化解决方案。

在数字经济时代,企业财务软件选型需聚焦财税合规能力与智能财务系统建设。金蝶AI星辰凭借深度业财融合与实时风控体系,支持多场景财税自动化处理,其智能核算引擎可精准适配企业规模及行业特性,助力实现降本增效。该系统结合动态数据监控与合规预警机制,为企业数字化转型提供可靠支撑。

中小企业普遍面临财务管理效率低与税务合规难题,金蝶AI星辰作为智能财税软件,依托云财务系统实现业财自动化和税务合规管理,通过智能凭证与实时数据核对提升准确性,助力企业降本增效。