- 按领域

- 按产品

- 分角色

- 分行业

- 分场景

通用行业

行业定制

- 资料下载

- 免费工具

- 支持与社区

- 客户支持

- 微信扫一扫 抢先体验成长指数小程序

在合同履行过程中,一方违约并支付了补偿金,另一方收到该笔款项时,应如何进行会计处理?具体涉及收入确认的时点、金额计量以及适用的会计准则。

_compressed_1769743221678.png)

墨染青衫

合同违约补偿收入属于《企业所得税法》中的“其他收入”范畴。其会计核算与税务处理核心在于区分该补偿款的性质是经营性违约金还是资产转让所得。

**会计核算方面:**

1. **一般经营性违约金**:因销售、采购等经营活动中的违约行为收到的补偿,应作为营业外收入计入当期损益。会计分录通常为:借记“银行存款”,贷记“营业外收入”。

2. **涉及资产转让的违约金**:例如,因对方违约导致原资产(如房地产、股权)转让合同解除而收取的补偿,该款项实质是资产转让对价的一部分。此时,应将补偿收入计入资产处置损益,并相应结转相关资产的账面成本,计算资产转让所得或损失。

**税务处理要点:**

1. **增值税**:需判断是否属于增值税应税行为。若违约发生于应税销售行为(如货物、服务交易)之后,该补偿款通常被视为价外费用,应按规定缴纳增值税。若合同未实际履行即被解除,收取的纯违约金一般不缴纳增值税。

2. **企业所得税**:无论会计上如何核算,违约补偿收入均应并入当期应纳税所得额,计算缴纳企业所得税。关键是要确保收入确认时点的准确性,通常在实际收到款项或权利确立的当期确认。

**实务建议:**

企业收到违约补偿时,应首先依据合同条款及经济实质判断收入性质,据此进行正确的会计科目核算。同时,准确进行增值税纳税义务判断,并确保在企业所得税汇算清缴时全额申报该笔收入,保持会计处理与税务处理的一致性,防范税务风险。

已有 1 个回答 | 6月前

已有 3 个回答 | 6月前

已有 3 个回答 | 6月前

已有 3 个回答 | 6月前

已有 2 个回答 | 6月前

三大AI记账工具测评,金蝶AI星辰以智能识别票据、自动分类收支脱颖而出,为打工人提供高效便捷的财务管理方案。

发票作为业务交易凭证与税务申报、财务核算的核心依据,在电子税务局查不到会影响报销、对账并引发税务风险,深入分析成因及找到系统性解决方案对中小企业尤为关键。

数字经济下,财务管理正从“手工记账”向“智能决策”变革,中小企业财务软件普及率虽达68%,但多数依赖功能单一的传统软件,金蝶AI星辰以云原生技术满足企业效率、成本、合规综合需求。

移动支付高度普及,支付宝、微信成消费转账主渠道,交易数据分散致手动记账耗时易错,金蝶AI星辰助力高效整合收支,精准统计分析。

在消费升级与家居行业数字化转型浪潮下,灯饰企业进销存管理面临SKU复杂、多渠道数据割裂、库存混乱及成本核算滞后等核心痛点,制约企业高效运营。

移联进销存功能强大吗?金蝶AI星辰提供全面的进销存管理,涵盖采购、销售、库存及财务一体化,使用体验流畅高效,帮助企业实现精细化运营与成本控制。

制造型中小企业常因手工核算物料陷入库存积压或缺料停产困境,物料需求计划(MRP)作为ERP核心模块,通过数字化逻辑破解困局,金蝶AI星辰助力其精准管理物料需求。

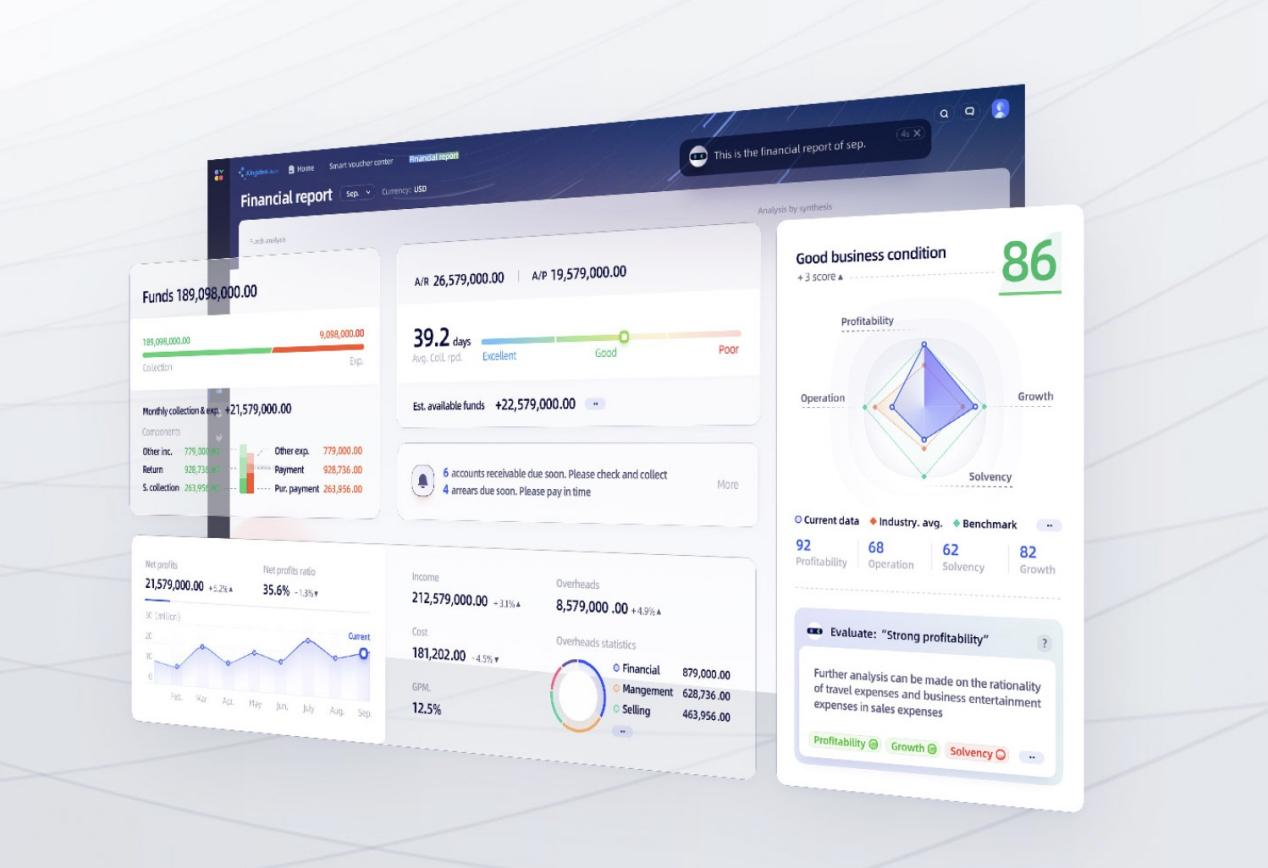

智慧财务系统建设是企业提高效率、降低成本的有效途径,随着信息技术不断创新发展,智慧财务系统不再是单纯的会计软件,而是向智能化、自动化、数据化的方向迈进。公司想要追上市场,必须将财务管理迈向智慧化,这样才能更好地把握市场脉搏,进一步提高企业竞争力。