工业企业的资金运动包括资金投入、资金循环与周转、资金退出三个阶段。资金投入包括企业所有者投入的资金和债权人投入的资金;资金循环与周转分为供应、生产、销售三个阶段;资金退出包括偿还各项债务、上交各项税金、向所有者分配利润等。本文从资金运动的各个阶段,探讨有关“结转”业务的实质。

一、生产过程结转业务的会计核算

(一)制造费用结转

在制造成本法下,产品的成本包括直接费用和间接费用,在生产过程中,设置“生产成本”账户来核算企业进行工业性生产发生的各项生产成本,包括生产各种产品、自制材料、自制工具、自制设备等企业发生的直接费用计入“生产成本”的借方,企业平时发生的间接费用先计入“制造费用”的借方,期末时,按照一定的分配标准计入产品的生产成本。因此,期末结转制造费用时,借记“生产成本”的相关明细科目,贷记“制造费用”。“制造费用”账户期末结转后无余额。

【例1】31日,分配结转本月制造费用17610元到甲产品、乙产品的生产成本中(按甲产品、乙产品的生产工时进行分配,其中甲产品生产工时为300工时、乙产品生产工时为200工时)。

借:生产成本——甲产品 10566

——乙产品 7044

贷:制造费用 17610

(二)完工产品成本结转

生产过程的最后一个环节是产品生产完工验收入库。对完工入库的产成品,企业设置“库存商品”账户,该账户用来核算各种商品的实际成本,包括库存产成品、外购商品、存放在门市部准备出售的商品、发出展览的商品以及寄存在外的商品等。因此,当产品完工入库时,应将其生产成本从“生产成本”账户转入“库存商品”账户,结转完工产品成本即借记“库存商品”的相关明细科目,贷记“生产成本”的相关明细科目。期末“生产成本”账户结转后如有余额表示本期尚未完工的在产品的成本。

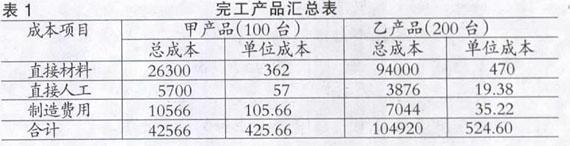

【例2】31日,本月生产的甲产品和乙产品全部完工入库,结转本月生产完工验收入库产品的生产成本。

借:库存商品——甲产品 42566

——乙产品 104920

贷:生产成本——甲产品 42566

——乙产品 104920

二、供应过程及销售过程中结转业务会计核算

(一)供应过程中材料采购成本结转

在供应过程中,采用实际成本法进行材料日常核算的企业,设置两个账户来记录材料的采购成本。一是“在途物资”账户:核算企业购入尚未到达或已到达但尚未入库的各种材料物资的采购成本,借方登记企业购入的在途物资的采购成本,贷方登记验收入库的材料物资的实际成本;二是“原材料”账户:核算企业库存各种材料的实际成本,借方登记验收入库材料的实际成本,贷方登记发出材料的实际成本。因此。当企业购入材料尚未到达或尚未入库时应将其采购成本计人“在途物资”的借方,验收入库后应结转材料的采购成本。即借记“原材料”,贷记“在途物资”。

以甲工业企业(一般纳税人)2007年12月发生的经济业务为例说明各个结转业务的会计核算如下:

【例3】4日,从乙企业购入A材料200吨,单价50元,增值税税率17%,款项已用银行存款支付,材料尚未到达。

借:在途物资——A材料 10000

应交税费——应交增值税 1700

贷:银行存款 11700

【例4】6日,上述购入的A材料已到,并验收入库。

借:原材料——A材料 10000

贷:在途物资——A材料 10000

(二)销售过程申己销产品成本结转

企业在销售过程中,设置“主营业务成本”账户用来核算企业因销售商品、提供劳务或让渡资产使用权等日常活动而发生的实际成本。因此,企业已确认销售的产品成本,应从“库存商品”账户转入“主营业务成本”账户,即借记“主营业务成本”,贷记“库存商品”。

【例5】31日,结转本月销售甲产品销售成本12769.80元。

借:主营业务成本——甲产品 12769.80

贷:库存商品——甲产品 12769.80

三、利润形成与分配过程中结转业务的会计核算

(一)期末收益类账户结转

期末时,企业为了核算当期实现的净利润(或发生的净亏损),设置“本年利润”账户,该账户借方登记期末从“主营业务成本”、“营业税金及附加”、“其他业务成本”、“营业费用”、“管理费用”等损益类账户中费用类账户的转入数;贷方登记期末从“主营业务收入”、“其他业务收入”、“营业外收入”等损益类账户中收益类账户的转入数。因此,期末时应将收益类账户的余额全部转入“本年利润”账户,即借记“主营业务收入”、“其他业务收入”、“营业外收入”等,贷记“本年利润”。期末收益类账户结转后无余额。

【例6】31日,结转本月实现的主营业务收入24000元,其他业务收入20000元、营业外收入8000元。

借:主营业务收入 24000

其他业务收入 20000

营业外收入 8000

贷:本年利润 52000

(二)期末费用类账户结转

同样,为了计算企业当期实现的净利润(或发生的净亏损),期末时需要将损益类中的费用类账户的余额全部转入“本年利润”账户,即借记“本年利润”,贷记“主营业务成本”、“营业税金及附加”、“其他业务成本”、“销售费用”、“所得税费用”等。期末费用类账户结转后无余额。

当所有收益类账户和费用类账户的余额全部转入“本年利润”账户时,“本年利润”账户的贷方合计数减去借方合计数后,贷方余额为当期实现的净利润;借方余额为当期发生的净亏损。

【例7】31日,结转本月主营业务成本12769.80元、其他业务成本10000元、营业税金及附加340元、营业外支出2000元、管理费用9312元、财务费用1000元、销售费用5452元。

借:本年利润 40873.8

贷:主营业务成本 12769.8

其他业务成本 10000

营业税金及附加 340

营业外支出 2000

管理费用 9312

财务费用 1000

销售费用 5452

【例8】31日,结转本月已缴纳的所得税费用2781.55元。

借:本年利润 2781.55

贷:所得税费用 2781.55

(三)年终本年利润结转

年度终了,企业应将“本年利润”的余额转入“利润分配”账户,该账户用来核算企业利润的分配(或亏损的弥补)和历年分配(或弥补)后的余额。若“本年利润”账户为贷方余额,结转时借记“本年利润”,贷记“利润分配”;若“本年利润”账户为借方余额,结转时借记“利润分配”,贷记“本年利润”。结转后该账户无余额。

【例9】31日,计算并结转本月的“本年利润”账户余额

“本年利润”账户余额=52000-40873.80-2781.55=8344.65(元)

借:本年利润 8344.65

贷:利润分配——未分配利润 8344.65

(四)年终结转利润分配

年度终了,企业按照一定程序分配净利润后,应将“利润分配”账户的各个明细账余额转入“利润分配——未分配利润”明细账。结转后,“利润分配”账户只有“未分配利润”明细账户有余额,其他明细账账户均无余额。结转时,借记“利润分配——未分配利润”,贷记“利润分配——提取法定盈余公积”、“利润分配——应付股利”等明细账户。

【例10】31日,企业净利润8344.65元,按照10%的比例提取法定盈余公积,按照5%的比例提取任意盈余公积,按照净利润的50%计算应付投资者利润。

借:利润分配——法定盈余公积 834.47

——任意盈余公积 417.23

——应付股利 4172.33

贷:盈余公积——法定盈余公积 834.47

——任意盈余公积 417.23

——应付股利 4172.33

【例11】31日,结转“利润分配”各个明细账余额。

借:利润分配——未分配利润 5424.03

贷:利润分配——法定盈余公积 834.47

——任意盈余公积 417.23

——应付股利 4172.33

“利润分配——未分配利润”明细账余额=8344.65-5424.03=2920.6(元)

上述各结转业务的会计核算之间不是独立的,而是有联系的,它们之间的关系可以用图1表示: